El gobierno está próximo a enviar al Congreso un proyecto de ley para aplicar ajustes «técnicos» a la reforma tributaria, texto aprobado hace casi un año en Valparaíso.

Pero de arranque, el ministro de Hacienda, Rodrigo Valdés, rayó la cancha: la discusión no se abrirá a los niveles de tasa que pagan las personas y las empresas y los ajustes se limitarán a los dos nuevos sistemas de tributación (integración parcial y renta atribuida).

El argumento de Teatinos 120 es que una eventual rebaja impositiva podría tener efectos en la recaudación y que, además, a pesar del ajuste que incrementó de 20% a 27% el Impuesto de Primera Categoría, Chile se mantenía en la parte baja de los países de la Organización para la Cooperación y Desarrollo Económico (OCDE) en la materia.

Punto que refuta Libertad y Desarrollo (LyD). En un informe, postula que medido a través de otros indicadores, la carga tributaria de Chile se ubica muy por sobre los países miembros del «club de las naciones ricas».

Según el centro de estudios, después de la reforma Chile se ubicará como el segundo país OCDE que más recauda en impuesto corporativo como porcentaje del PIB, pasando de niveles en torno a 4,5% hoy, a 6% tras la aprobación del proyecto. Esta cifra se ubica por sobre el promedio de 2,9% del PIB del conglomerado.

En dicho apartado, el país está solo detrás de Noruega, que recauda alrededor de 10 puntos del Producto mediante tributos a las empresas.

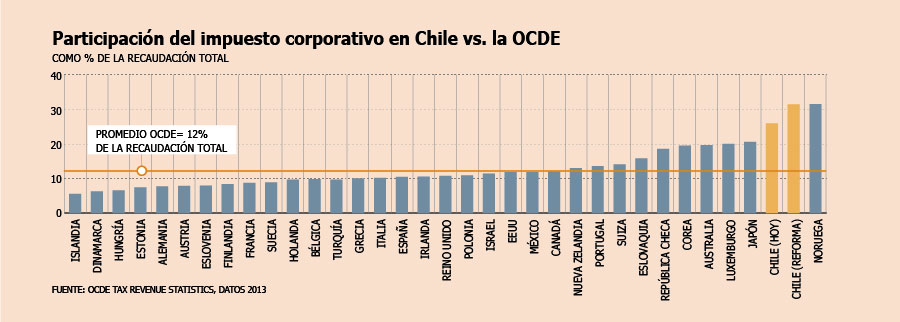

En cuanto a la incidencia del impuesto corporativo en la recaudación total, Chile también destaca en el ranking: pasando del segundo al tercer lugar entre las naciones OCDE, con sobre 30% de los recursos globales explicados por el tributo a las corporaciones. Muy por sobre el promedio OCDE, en torno a 12%.

En este tópico también el país es superado sólo por Noruega.

El escrito señala que dado que las leyes tributarias difieren entre países, la comparación de las tasas de impuesto puede resultar «engañosa», tomando en cuenta las diferencias que existen en las bases imponibles. Por lo mismo, el think tank considera que la recaudación como porcentaje del total puede resultar «más útil» a la hora de las comparaciones internacionales.

«Aquí, la evidencia es clara: Chile es uno de los países que más basa su recaudación, tanto como porcentaje del PIB como porcentaje de la recaudación total, en un impuesto reconocido como dañino para el crecimiento. Es simplemente falso que las empresas tributaran relativamente poco en el país. Considerando los conocidos efectos dañinos que un aumento de la carga tributaria tiene sobre la velocidad de convergencia hacia el desarrollo, no resulta razonable un aumento de esta magnitud para un país como Chile», señala el reporte.

Se agradecen cambios, pero…

LyD sostiene que si bien legislar para «corregir» o «aclarar» aspectos de la reforma «se agradece», el «pecado de origen» del proyecto sigue presente: se elevan «sustancialmente» los impuestos más distorsionadores sobre la renta de las empresas y personas.

«Esto sigue teniendo un efecto negativo permanente sobre el crecimiento de la economía, el empleo y la prosperidad del país. La reforma es un claro esfuerzo más por aumentar el tamaño del Estado y su injerencia en la sociedad. De hecho, entre el lustro 1990-1994 y el 2020, cuando la reforma entre en régimen, la carga habrá aumentado en más de 30% o seis puntos del PIB», manifiesta el análisis de LyD.

Fuente: www.df.cl